ความเดิมตอนที่แล้ว.. หลังจากที่ว่านเขียนเกี่ยวกับเรื่องภาษีเงินได้ประสาฟรีแลนซ์และอัพเดทข่าวสารการเสียภาษีไปแล้วนั้น ก็มีผู้รู้และเพื่อน ๆ มะรุมมะตุ้มแนะนำกันเข้ามาอย่างมากมาย เรียกว่ามึนไปพอสมควร แต่เนื่องจากหลายคนฝากความหวังไว้ที่เราด้วยประโยคสั้น ๆ ว่า “ชอบอ่าน มาอัพเดทด้วยนะคะ/ครับ” ก็เป็นกำลังใจให้มากเลยค่ะ ขอบคุณนะคะ =)

วันนี้จะมา “ส่งการบ้าน” ว่าหลังจากวิเคราะห์ วิจัย วินิจฉัยการซื้อLTF/RMFแล้วได้ความว่ายังไงบ้าง

.. แน่นอนว่าทุกสรรพสิ่งล้วนต้องมีจุดเริ่ม และมิตรแท้ที่ดีที่สุดอย่างหนึ่งก็คือ https://www.google.com/

เสิร์ชเข้าไปค่ะ ใช้คีย์เวิร์ดง่าย ๆ แล้วเริ่มอ่าน อ่าน และอ่าน..

อ่านไปสักพักก็เริ่มคุ้นเคยกับกองทุนต่าง ๆ มากขึ้น เริ่มจะเห็นแนวโน้มแล้วว่ากองทุนไหนเด็ด รวมถึงความคิดเห็นเว็บทางการเงินยอดนิยมหลาย ๆ เว็บด้วย ก็จด ๆ ชื่อกองทุนที่หมายใจไว้

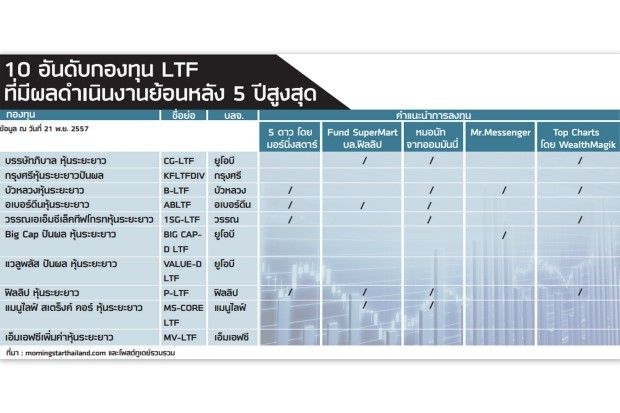

อย่างตารางข้างบน พึ่งเห็นตอนนี้แหละว่าเป็นตารางของปีที่แล้ว แหะแหะ แต่ที่ยังเอามาลงเพราะเปรียบเทียบได้เห็นภาพและเข้าใจง่ายดี ว่าเว็บไหน แนะนำตัวไหน อย่างไร

แล้วเราก็ควรเช็คเรตติ้งย้อนหลังด้วย

ตารางนี้จาก Post Today อีกเช่นกัน เจอตัวเลขเยอะ ๆ แล้วจะหน้ามืดนิดหน่อย แต่ก็ต้องศึกษา เพราะเราก็ควรดูผลตอบแทนย้อนหลังด้วย ถึงแม้ตามเว็บจะชอบพะไว้ว่าผลการดำเนินงานในอดีตของกองทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคตก็ตาม.. อันนี้ก็ออกแนวคำเตือนตามธรรมเนียมเหมือนตามข้างขวดเครื่องดื่มชูกำลังน่ะนะ (ฮา) เพราะยังไงก็ควรดูผลตอบแทนย้อนหลังไปยาว ๆ อย่างน้อยก็ 3-5 ปีขึ้นไป แล้วค่อยมาปักหมุดในใจว่ากองทุนตัวไหนเข้าตากรรมการ

หลังจากอ่าน-อ่าน-อ่าน และอ่าน.. พบว่าเว็บนึงที่มีการอ้างอิงบ่อยมากคือ http://www.morningstarthailand.com/th/ ซึ่งมีตัวช่วยดี ๆ อย่าง “จัดลำดับกองทุน” ด้วย

อีกเว็บนึงที่อ่านแล้วชอบคือ http://www.aommoney.com/taxbugnoms เข้าใจง่ายดี ภาษาเข้าใจง่าย ภาพประกอบน่ารัก อิอิ (แอบสารภาพว่าไม่ค่อยอ่านกระทู้พันทิปเรื่องหุ้น กองทุนเท่าไหร่.. เซียนกันเกินไป ตามไม่ทัน)

อ่านจนตาแฉะและสมองฟูได้ที่แล้ว ก็พอได้ข้อสรุปจากหลาย ๆ เว็บและกูรูที่ค่อนข้างตรงกันมาโดยตลอดก็คือกองทุนเหล่านี้

กองทุน CG-LTF กองทุนเปิด บรรษัทภิบาล หุ้นระยะยาว

กองทุน ABLTF กองทุนเปิด อเบอร์ดีนหุ้นระยะยาว

กองทุน MS-CORE LTF กองทุนเปิด แมนูไลฟ์ สเตร็ง คอร์ หุ้นระยะยาว

โดยเฉพาะสองกองทุนแรกนี่คู่คี่สูสีกันมาตลอด เลยค่อนข้างปักหมุดไว้ในใจแล้วแหละว่าประมาณนี้ละนะ..

ขั้นตอนต่อไป.. ซื้อ

ซื้อที่ไหนให้ง่ายและสะดวก.. ถามไปถามมาจากคนรอบตัว และแอบเห็นจากพี่บักหนอมด้วย ก็สรุปว่าที่TMB ละกัน คือทีแรกก็ งง งง ว่ากองทุนCG-LTFก็ของUOB กองทุนABLTFก็ของAberdeen ส่วนกองทุนMS-CORE LTFนั่นของManulife แล้วไหงให้ไปซื้อที่TMB แต่ละอันไม่ใช่กองทุนTMB ซะหน่อย -_-? แต่หลังจากอ่านแล้วก็พอเข้าใจแหละ แต่ก็ยังแอบข้องใจอยู่ ฉะนั้นไหน ๆ ก็ไหน ๆ แล้ว เลยติดต่อขอเข้าไปคุยกับทาง TMB เลยละกัน ว่าทำ “TMB Open Architecture” แล้วได้อะไร กองทุนตัวเองก็ไม่ใช่..

ว่านบุกไปTMB สาขาเทอมินอล21 พบคุณผู้จัดการสาขา ถามสิ่งที่สงสัยว่าTMBทำ “TMB Open Architecture” แล้วได้อะไรนั้น.. ก็ได้รับคำตอบหล่อ ๆ ซึ่งว่านสรุปได้ความแหละว่าเป็นการอำนวยความสะดวกให้ลูกค้า แล้วก็ช่วยให้TMB สามารถเข้าถึงลูกค้าได้มากกว่าเดิมด้วย นับว่าดีทีเดียว จะได้ไม่ต้องตระเวนไปหลาย ๆ ที่

อันที่จริงต้องขอบคุณทางTMBด้วยที่มีบริการนี้ แล้วก็ขอบคุณตัวเองด้วยที่เลือกมาสาขาเทอมินัล เพราะคุณผู้จัดการอธิบายอะไรให้นักลงทุนมือใหม่อย่างว่านเข้าใจได้ง่ายมาก ไม่ใช้ศัพท์เฉพาะทางหรือตัวเลขอะไรที่เยอะแยะจนเกินเหตุ

ในเรื่องของกองทุน คุณผู้จัดการก็จะอธิบายให้เข้าใจว่าจุดไหนเป็นจุดหลัก ๆ ที่เราควรคำนึงถึงในการซื้อ ซึ่งอย่างแรกสุดเลยที่ “ต้อง” รู้ก็คือเรารับความเสี่ยงได้ขนาดนั้น โดยสามารถรู้ได้ง่าย ๆ ด้วยการทำแบบสอบถามประเมินความเสี่ยง ซึ่งตรงนี้ทาง TMB มีบริการให้ค่ะ

ต่อมาก็ควรรู้ว่ากองทุนปันผล/ไม่ปันผลดีอย่างไร ศึกษาผลการดำเนินงานย้อนหลัง.. ย้อนไปถึงตั้งแต่จัดตั้งกองทุน ตัวเลขความผันผวนของผลการดำเนินงานคืออะไร การเทียบผลการดำเนินงานกับ Benchmark ดูไปเพื่ออะไร และอื่น ๆ อีกมาก.. ซึ่งทั้งหลายทั้งมวลนี้ สำหรับคนที่เล่นหุ้นเล่นกองทุนอยู่แล้ว ของพวกนี้คงเป็นเรื่องเบสิคม้ากมาก แต่สำหรับว่าน ก็สะดวกเหมือนมีคนแปลภาษาต่างด้าวให้ฟังแหละ ฉะนั้นถึงแม้ตอนนี้ “TMB Open Architecture” จะยังไม่สามารถเช็คข้อมูลราคากองทุนที่ซื้อหรือทำธุรกรรมทางออนไลน์ได้ แต่เห็นว่าทางTMB กำลังเร่งพัฒนาอยู่ ก็เลยโอเค

อย่างกองทุน CG-LTF นี่ก็มีค่าธรรมเนียมการขาย “ปัจจุบัน1.00%” ก็หมายถึงว่าอนาคตอาจจะมาก/น้อยกว่านี้ก็ได้ แต่คุณผู้จัดการก็บอกเหมือนรู้ใจว่าอย่าดูแค่ว่ามีค่าธรรมเนียมหรือไม่อย่างเดียว ให้ดูผลการดำเนินงานด้วย เพราะบางทีถึงแม้จะมีค่าธรรมเนียมการขาย แต่ผลตอบแทนที่ได้ยังเรียกได้ว่า”คุ้ม”

และแล้วก็มาถึงเวลาสำคัญ.. “จะลงทุนกับกองทุนไหน” (อย่าลืมว่าเราต้องไม่มองแค่เรื่องลดหย่อนภาษี แต่ต้องมองไปถึงผลตอบแทนด้วย) นี่ขนาดว่านว่าว่านทำการบ้านมาดี มีปักหมุดกองทุนในใจแล้วนะ ถึงเวลาเข้าจริง ๆ ก็.. อร้ายยย เลือกไม่ถูก.. เกือบจะเปิดสมุดกองทุนแล้วกลับไปนอนคิดที่บ้านก่อนแล้ว แต่ก็รู้ตัวเองว่า 1. ไม่มีเวลา 2. ถ้าทำงั้นคงเปิดแล้วเปิด.. เลย ไม่ได้กลับมาซื้อแล้ว (ย้อนกลับไปข้อ 1. อีกที)

สุดท้ายแล้ว.. กองทุนที่มาวินสำหรับว่านก็คือกองทุน ABLTF จ้า แต่ก็กะว่าจะซื้อกองทุน CG-LTF เพิ่มด้วยแหละ (ถ้ามีเวลาและเงินนะ) แน่นอนว่าทุกการลงทุนมีความเสี่ยง ฉะนั้นเราจึงควรหาข้อมูล ศึกษาและปรึกษากับคนที่อธิบายให้เราเข้าใจได้ จะได้ทำความเข้าใจและลงทุนได้อย่างมั่นใจในความเสี่ยงของการลงทุน

ขอบคุณทางTMB ที่ช่วยให้ว่านได้เข้าใจเกี่ยวกับการลงทุนLTF/RMFมากขึ้นนะคะ สำหรับผู้ที่สนใจก็สามารถลงทะเบียนเพื่อรับเรื่องราวเกี่ยวกับการลงทุนของ TMB ได้ตามนี้ค่ะ https://www.tmbbank.com/mutual-funds/tmb-mutual-funds.html